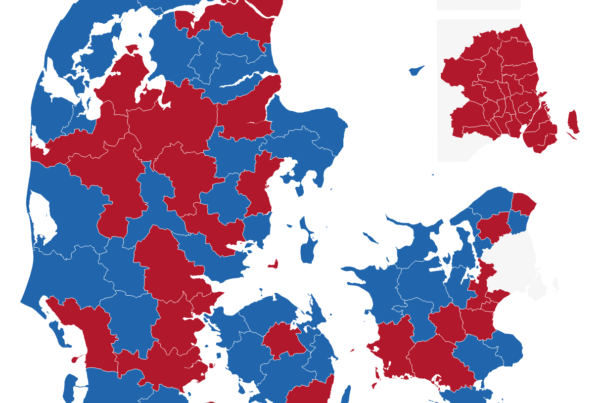

Af Arne Ullum, arne@nb-medier.dk Selvom kommunernes samlede afregning for selskabsskatter stiger markant i 2020 ifølge tal fra Økonomi- og Indenrigsministeriet, så er det kun 20 kommuner, som får en gevinst i 2020 budgettet, mens 78 kommuner får et tab. Forklaringen skal findes i et samspil mellem det kommunale tilskuds- og udligningssystem og i en meget skæv fordeling af de større indtægter. Kommunerne får samlet set cirka 1,9 milliarder kroner ekstra i afregning af selskabsskatter i 2020, fordi de danske aktieselskaber og fonde tjente flere penge i 2017. Det er det skatteår, som kommunerne i 2020 får deres andel af. Det kommunale tilskudssystem betyder, at staten for kommunerne under ét modregner de ekstra indtægter via det særlige balancetilskud, og det betyder, at alle kommuner af den grund får cirka 324 kroner mindre i bloktilskud pr. indbygger i 2020. Dermed taber alle de kommuner, som får mindre end 324 kroner ekstra i afregning af selskabsskat i 2020, når der er taget højde for effekten på udligningen. Blandt taberne er også kommuner som Fredericia og Billund, der har store indtægter på selskabskatter. De to kommuner er så uheldige, at de mister penge fordi deres lokale selskaber betaler mindre skat samtidig med, at de som alle andre kommuner får mindre i bloktilskud, fordi den samlede selskabsskattebetaling til alle kommuner stiger.

Fakta: Sådan beregnes udligningen af selskabsskatter

Oversigt over det kommunale tilskuds- og udligningssystem Det kommunale provenu af selskabsskat udlignes i en særskilt udligning af selskabsskat, hvor 50 pct. af forskellen mellem en kommunes provenu af selskabsskat pr. indbygger og landsgennemsnittet udlignes. Det vil sige, at de kommuner, hvor provenuet af selskabsskat pr. indbygger er lavere end landsgennemsnittet, modtager et tilskud pr. indbygger svarende til 50 pct. af forskellen mellem kommunens provenu pr. indbygger og landsgennemsnittet. Omvendt skal de kommuner, hvor provenuet af selskabsskat pr. indbygger er højere end landsgennemsnittet, betale et bidrag pr. indbygger svarende til 50 pct. af forskellen mellem kommunens provenu pr. indbygger og landsgennemsnittet. Udligningen af selskabsskat blev indført med udligningsreformen. For at begrænse tabet for de kommuner, som har de højeste indtægter fra selskabsskat, blev der indført en særlig nedslagsordning. Nedslagsordningen indebærer, at for de kommuner, der i 2007 havde et provenu af selskabsskat, som oversteg 1 procent af beskatningsgrundlaget, fastsættes et nedslagsbeløb svarende til den del af provenuet, der ligger over grænsen på 1 procent af beskatningsgrundlaget. Dette nedslagsbeløb fragår i det provenu af selskabsskat, som indgår i udligningsordningen. I 2007 indgår således for den enkelte kommune højst et provenu af selskabsskat svarende til 1 procent af beskatningsgrundlaget i udligningsordningen. Provenu herudover tilfalder kommunen ubeskåret. I 2019 indebærer nedslagsordningen ligeledes, at der ydes et nedslag for provenu over 1 procent af kommunens beskatningsgrundlag. Der er dog fastsat en overgrænse for nedslagsbeløbet for den enkelte kommune, således at nedslagsbeløbet i 2019 ikke kan overstige nedslagsbeløbet i 2018. Nedslagsordningen omfatter kun de kommuner, som har haft tab på reformen, således som tabet fremgår af bilaget til lovforslaget (lovforslag nr. 194, 2006). Kilde: Kommunale tilskud og udligning fra Økonomi- og Indenrigsministeriet, juni 2018, afsnit 1.6.14 Udligning af selskabsskat

Rettelse: I en tidligere version af artiklen fremgik det, at var 68 vindere og 20 tabere. Det korrekte tal er 78 taber og 20 vindere.